Ter um plano de contas completo demonstra o conhecimento das entradas e saídas da sua empresa. Sendo assim, você precisa entender os principais conceitos, como ativos e passivos, custos e despesas, investimentos, entre outras categorias de movimentação financeira.

O plano de contas nada mais é que um documento que organiza todas essas operações. Desse modo, serve como base para criar relatórios e tomar decisões quanto às transações do negócio.

No artigo, abordaremos como você pode criar o documento e também como você pode usar a tecnologia para facilitar essa atividade. Vamos lá?

- O que é plano de contas?

- Categorias do plano de contas

- Como elaborar um plano de contas?

- Plano de contas com um ERP

O que é plano de contas?

O plano de contas possui uma relação de códigos e classificações para o registro das movimentações financeiras de uma empresa. Ele é tão importante porque fornece informações que serão utilizadas em relatórios obrigatórios para o seu negócio.

Portanto, o documento é a base para relatórios contábeis como o balanço patrimonial (BP) e a Demonstração de Resultado do Exercício (DRE). Ele também precisa ser elaborado com base nas diretrizes previstas na lei nº 6.404/76.

A equipe de contabilidade da empresa precisa preparar uma série de documentos e relatórios a respeito das movimentações financeiras. Dessa forma, é necessário agrupar entradas e saídas conforme a lei exige. Com tanta informação, a padronização se torna uma forma de facilitar a estrutura dos dados contábeis. Por isso, foram criadas sistematizações como o plano de contas.

Então, podemos dizer, que um plano de contas é uma forma de padronizar e classificar a identificação das transações, para facilitar a comunicação em documentos e relatórios. Confira algumas vantagens de ter um plano de contas completo!

Facilita os processos contábeis

A padronização de saídas e entradas otimiza o fechamento de relatórios contábeis. Portanto, agiliza o trabalho dos responsáveis, garantindo a qualidade do trabalho e a assertividade das informações independente de quem realizou o relatório.

Apoia tomadas de decisão

Sem padronização de dados, fica mais difícil realizar interpretações eficientes quanto às movimentações financeiras de uma empresa. Sendo assim, o plano de contas funciona como um documento complementar para auxiliar os gestores em momentos de tomada de decisão.

Cumpre com requisitos fiscais

Um plano de contas completo também ajuda a garantir que os lançamentos e demonstrações estão alinhados com as exigências da Receita Federal. Assim, há muito mais segurança e menos preocupações em relação ao fisco.

O que é Plano de Contas Referencial da Receita (PCRR)?

O plano de contas referencial padroniza as classificações de contas e foi criado pela Receita Federal. Para adequar o plano de contas contábil do seu negócio ao referencial, basta realizar um “de/para” em cada item, utilizando as classificações da Receita Federal.

Categorias do plano de contas

O plano de contas se resume em uma relação padronizada das contas, para um controle mais acurado. Dessa forma, as principais categorias dividem as contas em ativos, passivos, custos, despesas e receitas.

Ativos

Todos os bens da organização entram na categoria de ativos. Sendo assim, eles se dividem em duas subcategorias:

- Circulante: aqueles que são realizáveis em período inferior ao ciclo operacional ou que não ultrapasse 12 meses do balanço como aplicações financeiras e estoques.

- Não circulante: aqueles que são realizáveis em período superior ao ciclo operacional ou que ultrapasse 12 meses após a data do balanço, como máquinas e equipamentos.

Passivos

As dívidas e obrigações, ou seja, a parte negativa do patrimônio, representam os passivos. Sendo assim, eles também possuem subdivisões:

- Circulante: obrigações a serem cumpridas em período inferior ao ciclo operacional ou que não ultrapasse 12 meses da data do balanço, como impostos, pagamentos, entre outros.

- Não circulante: obrigações a serem cumpridas em período superior ao ciclo operacional ou que não ultrapasse 12 meses da data do balanço, como empréstimos.

- Patrimônio líquido: capitais ligados aos sócios ou acionistas da empresa.

Custos

Os gastos diretamente ligados à produção são denominados custos e podem ser divididos nas seguintes categorias, por exemplo:

- Custo de mercadorias vendidas (CMV);

- Custo de produtos vendidos (CPV);

- Custo de serviços vendidos (CSV).

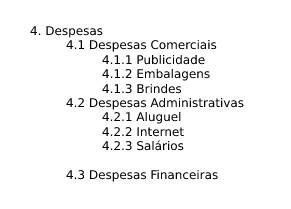

Despesas

As despesas, por outro lado, representam os gastos necessários para manter a empresa funcionando, mas não estão diretamente ligadas à produção. Confira alguns exemplos:

- Comerciais: embalagens, fretes.

- Administrativas: salários, aluguel, internet.

- Financeiras: comissões, despesas bancárias etc.

Receitas

O valor recebido por vendas e serviços é concentrado nas receitas. Sendo assim, as suas referentes categorias podem ser as receitas que vêm das vendas, prestações de serviços ou aplicações financeiras.

Como elaborar um plano de contas?

Primeiramente, se você vai começar o seu plano de contas, precisa ter o controle das contas a pagar e receber, além de ter domínio de outras informações financeiras do seu negócio.

Para começar, é importante entender que o plano de contas possui uma estrutura hierárquica, dividida em níveis e subníveis. Desse modo, a visualização da estrutura funciona da seguinte maneira:

- 1. Primeiro nível

- 1. 1 Segundo nível

- 1. 1. 1 Terceiro nível

- 1. 1. 1. 1 Quarto nível

Com base no exemplo, as empresas podem criar as suas categorias de acordo com as suas próprias movimentações. Entretanto, é importante utilizar a estrutura básica do balanço patrimonial, utilizando as categorias que descrevemos acima: ativos, passivos, custos, despesas e receitas:

- Ativo;

- Passivo;

- Custos;

- Despesas;

- Receitas.

Portanto, você vai criar os subníveis dentro de cada um desses níveis maiores. Essa estruturas podem variar de empresa para empresa. A seguir, veja um exemplo básico e adaptável que podemos utilizar para a categoria de despesas:

Plano de contas completo com um ERP

Se o passo a passo acima pareceu muito complicado ou demorado, saiba que o plano de contas da empresa pode ser simplificado com um sistema de gestão. Afinal, todos os responsáveis precisam ter clareza sobre as movimentações financeiras do negócio e a tecnologia pode automatizar tarefas e agilizar tarefas que não necessitam da atenção humana.

O ERP Korp integra os diferentes setores da sua empresa, como financeiro, compras, produção e outras áreas essenciais para a elaboração de um plano de contas completo. Assim, facilita a gestão contábil e acelera a produtividade do seu negócio.

Saiba mais sobre o potencial do ERP Korp para transformar a sua empresa. Entre em contato conosco!