Você já parou para pensar que aquela máquina industrial recém-adquirida começa a perder valor no momento em que é instalada? Este fenômeno, conhecido como depreciação, é um conceito fundamental para a gestão financeira e contábil de qualquer empresa, especialmente no setor industrial.

Trata-se do reconhecimento sistemático da redução do valor dos ativos ao longo do tempo, seja por desgaste físico, obsolescência tecnológica ou outros fatores.

A depreciação vai muito além de um simples lançamento contábil – ela impacta diretamente o resultado operacional, a carga tributária e o planejamento financeiro da sua empresa.

Quando bem gerenciada, torna-se uma ferramenta estratégica que proporciona maior precisão nos custos de produção e nas demonstrações financeiras.

Continue a leitura para entender os desafios desta questão e aprender como lidar com ela na prática, principalmente no cenário industrial.

O que é depreciação e por que ela importa

A depreciação representa o reconhecimento gradual da perda de valor de um bem durável ao longo de sua vida útil. Em termos práticos, é uma maneira de distribuir o custo de aquisição de um ativo durante o período em que ele gera benefícios para a empresa.

Portanto, isso permite alocar adequadamente os custos aos produtos fabricados, oferecendo uma visão mais precisa da rentabilidade do negócio.

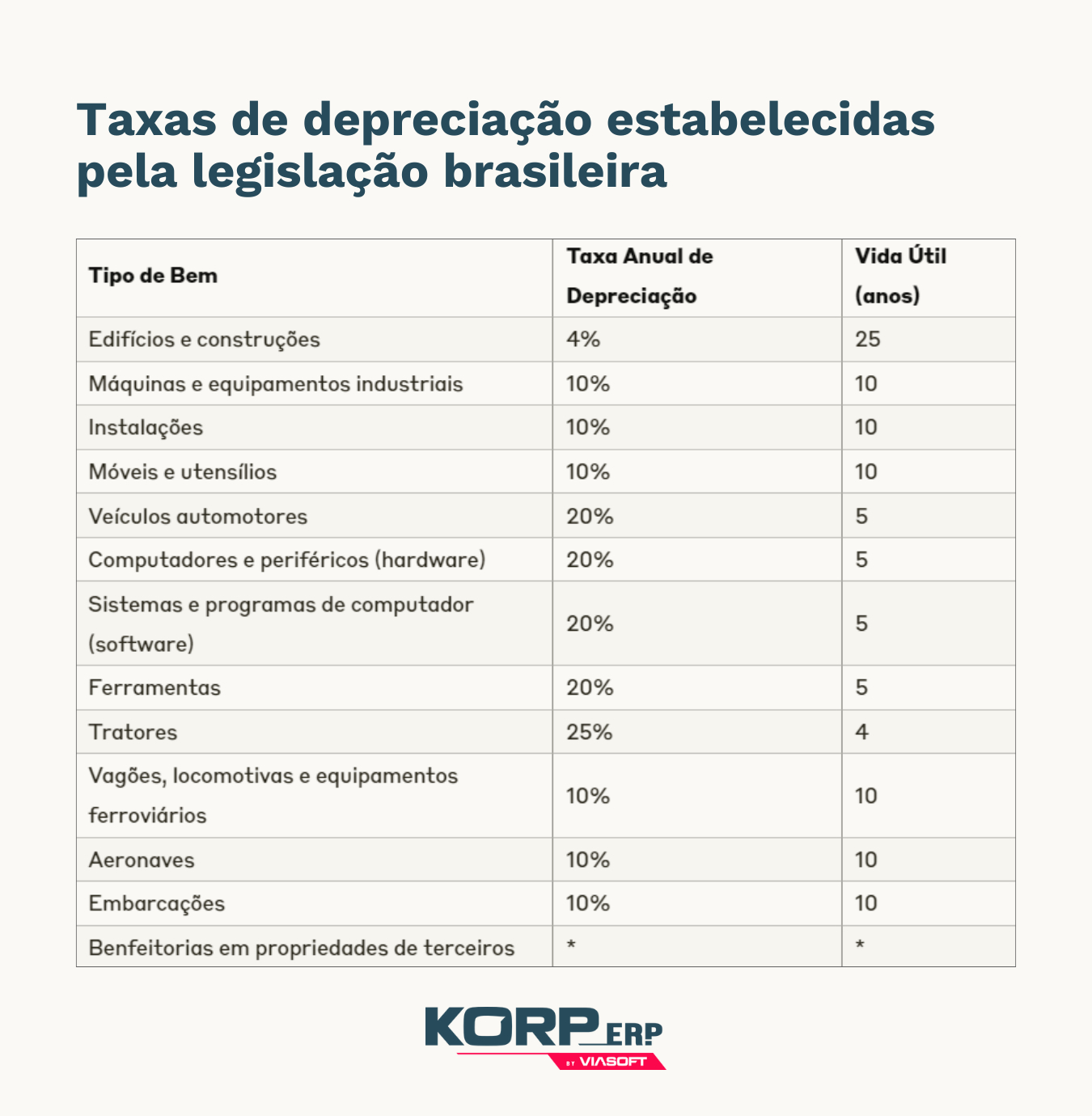

Taxas de depreciação de bens estabelecidas pela legislação

As taxas de depreciação no Brasil são regulamentadas principalmente pelo Regulamento do Imposto de Renda (RIR/2018) – Decreto nº 9.580/2018, que consolidou as normas anteriores, especialmente as contidas nos artigos 305 a 307. Adicionalmente, a Instrução Normativa SRF nº 1.700/2017 também traz disposições importantes sobre o tema.

A Secretaria da Receita Federal estabelece taxas anuais de depreciação para diferentes categorias de bens. Estas taxas são fundamentais para o cálculo da depreciação fiscal.

Abaixo, você consegue ver uma tabela com as principais taxas aplicáveis no contexto industrial:

*Nota: A taxa de depreciação para benfeitorias em propriedades de terceiros é determinada pelo tempo de vigência do contrato de locação ou arrendamento.

Além de atender às exigências legais, a gestão adequada da depreciação traz benefícios diretos para a saúde financeira da empresa. Ela permite:

- Economia tributária: A depreciação é dedutível da base de cálculo do Imposto de Renda e da CSLL, reduzindo a carga tributária.

- Precisão nos custos de produção: Ao incorporar corretamente a depreciação nos custos industriais, você obtém o real custo de fabricação de seus produtos.

- Planejamento de renovação: O acompanhamento sistemático da depreciação auxilia na tomada de decisões sobre manutenção, modernização ou substituição de equipamentos.

- Valor real da empresa: Demonstrações financeiras com depreciação corretamente calculada refletem com mais fidelidade o valor patrimonial da organização.

Diferença entre depreciação contábil e fiscal

Existem duas abordagens principais para a depreciação que precisam ser compreendidas:

- Depreciação contábil: Visa refletir a realidade econômica do desgaste dos ativos e seu impacto nas demonstrações financeiras da empresa. As taxas e métodos podem variar conforme a política contábil adotada, desde que sigam os princípios de contabilidade.

- Depreciação fiscal: Segue regras específicas determinadas pela legislação tributária, com taxas de depreciação predefinidas pela Receita Federal. Por exemplo, máquinas e equipamentos industriais geralmente têm taxa anual de depreciação de 10%, correspondendo a uma vida útil de 10 anos.

Métodos de cálculo de depreciação

Existem diversos métodos para calcular a depreciação de ativos, cada um com características próprias que podem ser mais adequadas a determinados tipos de bens ou estratégias empresariais. Vamos explorar os principais:

Método Linear (Linha Reta)

Este é o método mais simples e amplamente utilizado, inclusive pela Receita Federal para fins fiscais. Nele, o valor depreciável do bem (custo de aquisição menos valor residual estimado) é dividido igualmente pela sua vida útil.

Fórmula: Depreciação anual = (Valor do bem – Valor residual) ÷ Vida útil

Exemplo prático: Uma prensa hidráulica adquirida por R$ 500.000, com valor residual estimado de R$ 50.000 e vida útil de 10 anos, terá uma depreciação anual de R$ 45.000.

(R$ 500.000 – R$ 50.000) ÷ 10 = R$ 45.000 por ano

Este método é ideal para equipamentos que se desgastam uniformemente ao longo do tempo.

Método de Saldo Decrescente

Neste método, aplica-se uma taxa constante sobre o valor contábil remanescente do ativo, resultando em valores maiores de depreciação nos primeiros anos e menores nos anos finais.

Fórmula: Depreciação anual = Valor contábil do início do período × Taxa de depreciação

Exemplo prático: Para a mesma prensa hidráulica do exemplo anterior, usando uma taxa de 20%:

Primeiro ano: R$ 500.000 × 20% = R$ 100.000

Segundo ano: R$ 400.000 × 20% = R$ 80.000

Terceiro ano: R$ 320.000 × 20% = R$ 64.000

E assim por diante…

Este método é recomendado para equipamentos tecnológicos que sofrem rápida obsolescência, como sistemas automatizados e robótica industrial.

Método das Unidades Produzidas

Este método vincula a depreciação à utilização efetiva do bem, sendo especialmente útil para equipamentos cuja vida útil está mais relacionada ao volume de produção do que ao tempo decorrido.

Fórmula: Depreciação = (Valor do bem – Valor residual) × (Unidades produzidas no período ÷ Capacidade total de produção estimada)

Exemplo prático: Considere uma injetora de plástico com capacidade estimada de produzir 2 milhões de peças durante sua vida útil, valor de aquisição de R$ 300.000 e valor residual de R$ 30.000:

Se no primeiro ano foram produzidas 250.000 peças: Depreciação = (R$ 300.000 – R$ 30.000) × (250.000 ÷ 2.000.000) = R$ 33.750

Este método proporciona uma alocação mais precisa dos custos em indústrias com produção sazonal ou variável.

A depreciação no contexto industrial

No ambiente industrial, a depreciação assume características particulares devido à natureza e diversidade dos ativos envolvidos. Uma fábrica típica possui um extenso parque de máquinas e equipamentos com diferentes taxas de depreciação, vidas úteis e padrões de utilização.

Particularidades da depreciação de máquinas e equipamentos industriais

Os ativos industriais apresentam complexidades próprias que demandam atenção especial:

- Componentes com taxas distintas: Um equipamento industrial frequentemente possui componentes que se desgastam em ritmos diferentes. Por exemplo, em uma linha de produção automatizada, os componentes eletrônicos podem depreciar mais rapidamente que as estruturas mecânicas.

- Atualizações e modernizações: Muitos equipamentos industriais passam por atualizações que prolongam sua vida útil ou aumentam sua capacidade. Estes investimentos precisam ser corretamente incorporados ao valor depreciável.

- Condições de uso: Dependendo da intensidade de utilização (turnos de operação, ambiente corrosivo, temperatura),a vida útil real pode diferir significativamente das estimativas padrão.

- Obsolescência tecnológica: Em alguns segmentos industriais, equipamentos tornam-se obsoletos antes mesmo de seu desgaste físico, o que demanda abordagens específicas de depreciação.

Impacto da depreciação no custo de produção

A depreciação é um componente significativo do custo indireto de fabricação. Em indústrias de capital intensivo, como siderúrgicas ou automobilísticas, pode representar até 20% do custo total de produção.

A correta alocação da depreciação aos produtos é fundamental para:

- Determinar com precisão a rentabilidade de diferentes linhas de produtos

- Estabelecer preços de venda competitivos e sustentáveis

- Avaliar a viabilidade econômica de novos produtos ou processos

- Identificar oportunidades de otimização de custos

Como a depreciação influencia decisões de investimento e renovação do parque industrial

A análise consistente da depreciação fornece insights valiosos para decisões estratégicas:

- Ponto ótimo de substituição: Os registros de depreciação, combinados com o histórico de manutenção, ajudam a determinar o momento ideal para substituir um equipamento, quando o custo de mantê-lo operacional supera o investimento em uma nova tecnologia.

- Planejamento tributário: Empresas podem sincronizar grandes investimentos em ativos com seu planejamento tributário, aproveitando-se dos benefícios fiscais da depreciação.

- Valor agregado vs. custo: A depreciação ajuda a quantificar se um equipamento de maior valor inicial, mas com vida útil prolongada, representa melhor retorno sobre investimento que alternativas mais baratas e menos duráveis.

- Modernizar ou substituir: Muitas vezes, a análise da depreciação auxilia na decisão entre modernizar um equipamento existente ou substituí-lo completamente, considerando o valor contábil remanescente e os benefícios potenciais de cada opção.

Desafios comuns na gestão da depreciação

Apesar de sua importância estratégica, muitas indústrias enfrentam obstáculos significativos na gestão eficiente da depreciação:

Controle manual vs. automatizado

O gerenciamento manual da depreciação, frequentemente realizado em planilhas eletrônicas, apresenta sérias limitações:

- Propensão a erros: Cálculos manuais estão sujeitos a equívocos que podem distorcer as demonstrações financeiras.

- Consumo de tempo: A atualização periódica de planilhas exige horas de trabalho que poderiam ser dedicadas a análises estratégicas.

- Dificuldade de integração: Informações isoladas em planilhas não se comunicam automaticamente com os sistemas contábeis e de produção.

Dificuldades no acompanhamento do ciclo de vida dos ativos

O monitoramento efetivo do ciclo de vida completo de cada ativo industrial representa um desafio considerável:

- Histórico fragmentado: Registros de aquisição, manutenções, melhorias e reparos frequentemente ficam dispersos em diferentes departamentos.

- Múltiplos ativos: Em parques industriais extensos, acompanhar individualmente centenas ou milhares de equipamentos torna-se praticamente inviável sem ferramentas adequadas.

- Documentação incompleta: A falta de documentação sobre alterações na utilização ou configuração dos ativos compromete a precisão da depreciação.

Impacto dos erros de cálculo

Os equívocos na gestão da depreciação podem ter consequências graves para a empresa:

- Distorções contábeis: Depreciação calculada incorretamente afeta a acurácia do balanço patrimonial e da demonstração de resultados.

- Problemas fiscais: Erros nos cálculos podem resultar em recolhimento inadequado de impostos, gerando riscos de autuações.

- Decisões equivocadas: Informações imprecisas sobre o valor contábil dos ativos podem levar a decisões equivocadas sobre substituição ou manutenção.

Como um sistema ERP otimiza a gestão da depreciação

Um sistema ERP robusto, como o KORP, oferece soluções integradas que transformam a gestão da depreciação de um fardo administrativo em uma vantagem estratégica. Através de funcionalidades especializadas, o ERP proporciona:

Automação dos cálculos de depreciação

O KORP ERP automatiza todo o processo de cálculo da depreciação, eliminando erros humanos e garantindo consistência. O sistema:

- Aplica automaticamente o método de depreciação adequado para cada categoria de ativo

- Realiza os cálculos mensais sem intervenção manual

- Gera lançamentos contábeis automáticos, garantindo precisão nas demonstrações financeiras

- Ajusta automaticamente a depreciação em casos de reavaliação ou melhorias nos ativos

Integração com módulos contábeis e financeiros

A verdadeira potência de um ERP está na integração entre seus diferentes módulos. No KORP, a depreciação calculada no módulo de Ativos:

- É automaticamente refletida na contabilidade

- Alimenta os relatórios financeiros em tempo real

- Contribui para a composição dos custos de produção

- Fornece dados para análises de rentabilidade por centro de custo

Gestão completa do ciclo de vida dos ativos

O KORP ERP vai além dos simples cálculos de depreciação, oferecendo uma visão abrangente de cada ativo ao longo de sua vida útil:

- Mantém um registro histórico completo desde a aquisição até o descarte

- Documenta todas as manutenções, atualizações e melhorias

- Alerta sobre o fim da vida útil estimada dos equipamentos

- Fornece análises comparativas entre custo de manutenção e valor residual

Conclusão: Transforme a depreciação em vantagem competitiva

A depreciação, quando gerenciada de forma estratégica, deixa de ser apenas uma obrigação contábil para se tornar uma ferramenta de competitividade para sua indústria. Ela permite decisões mais inteligentes sobre investimentos, precificação mais precisa e planejamento financeiro mais eficaz.

No entanto, para colher todos esses benefícios, é fundamental contar com sistemas que automatizem os processos, garantam a precisão dos cálculos e integrem as informações em toda a empresa.

O KORP ERP foi desenvolvido com profundo conhecimento das necessidades da indústria, oferecendo soluções que transformam desafios contábeis em oportunidades de otimização.

Sua empresa está aproveitando todo o potencial estratégico da depreciação? Ou ainda enfrenta dificuldades com controles manuais, informações dispersas e cálculos imprecisos?

Entre em contato com a equipe KORP hoje mesmo e descubra como nosso sistema ERP pode revolucionar a gestão de ativos da sua indústria, proporcionando controle total sobre a depreciação e seus impactos nos resultados do negócio.

Solicite uma demonstração personalizada e veja na prática como podemos ajudar sua empresa a transformar dados contábeis em vantagem competitiva.