Você já enfrentou aquela situação frustrante onde os números financeiros da sua empresa simplesmente não parecem fazer sentido?

Relatórios que não fecham, informações contraditórias entre períodos e a crescente insegurança ao tomar decisões estratégicas baseadas nesses dados?

Se isso te parece familiar, muito provavelmente há uma falha fundamental no processo de ponto de corte financeiro da sua organização.

Este procedimento, também conhecido como cut off financeiro, é muito mais do que uma simples formalidade contábil, é a linha divisória temporal que garante a integridade e precisão de toda a sua estrutura financeira.

Portanto, quando bem implementado, ele assegura que cada transação seja registrada exatamente no período em que ocorreu, proporcionando uma visão fidedigna da realidade econômica da sua empresa.

Neste artigo, vamos explorar a fundo este conceito crucial, desde sua definição técnica até as melhores práticas de implementação, demonstrando por que o ponto de corte financeiro é indispensável para empresas que buscam excelência na gestão contábil e financeira.

O que é o ponto de corte financeiro e por que ele é vital

O ponto de corte financeiro (cut off) é um conjunto de procedimentos contábeis e de controle interno que estabelece uma linha temporal precisa, garantindo que todas as transações, sejam receitas, despesas, custos, aquisições de ativos ou formação de passivos sejam registradas no período contábil ao qual efetivamente pertencem.

Em resumo, é como traçar uma linha clara no tempo, assegurando que tudo o que aconteceu até aquela data específica seja contabilizado no período corrente, e o que ocorreu depois, no período subsequente.

A relação com o princípio da competência

O cut off financeiro está diretamente ligado ao princípio da competência, um dos pilares fundamentais da contabilidade moderna. Este princípio estabelece que receitas e despesas devem ser reconhecidas nos períodos em que ocorrem, independentemente do fluxo de caixa relacionado.

Diferentemente do regime de caixa, onde transações são registradas apenas quando há entrada ou saída de dinheiro, o regime de competência exige o reconhecimento das transações quando elas de fato ocorrem economicamente.

Sendo assim, o ponto de corte financeiro é justamente o mecanismo que operacionaliza este princípio, garantindo sua aplicação correta.

A importância deste conceito vai muito além da simples conformidade contábil:

- Precisão nos demonstrativos financeiros: Assegura que as demonstrações contábeis (DRE, Balanço Patrimonial) representem fielmente a situação econômica da empresa no período reportado.

- Conformidade regulatória: Atende às exigências de órgãos reguladores, normas contábeis nacionais (como os Pronunciamentos Contábeis do CPC) e internacionais (IFRS).

- Base para decisões gerenciais: Fornece informações precisas para análises de desempenho, planejamento estratégico e alocação de recursos.

- Transparência para stakeholders: Garante que investidores, credores e outros interessados tenham acesso a informações confiáveis e comparáveis sobre o desempenho da empresa.

Portanto, sem um ponto de corte financeiro adequado, as decisões gerenciais baseadas em informações imprecisas podem levar a caminhos equivocados, comprometendo investimentos, estratégias de precificação e todo o planejamento financeiro.

Implementando o cut off financeiro: etapas fundamentais

A implementação de um processo eficiente de ponto de corte financeiro requer metodologia, disciplina e procedimentos bem definidos. Por isso, vamos explorar as etapas essenciais que toda empresa, independente do seu porte, deve considerar:

1. Definição clara dos critérios de corte

Primeiramente, estabeleça precisamente a data e, se necessário, a hora exata para o corte. Esta definição deve ser formalizada em políticas internas e comunicada a todos os departamentos envolvidos, desde o comercial até o financeiro, garantindo alinhamento organizacional.

2. Conciliação rigorosa de contas

Realize a conciliação sistemática de todas as contas relevantes:

- Contas bancárias: Confronte extratos bancários com registros contábeis

- Contas a receber: Análise detalhada de recebimentos e faturamentos pendentes

- Contas a pagar: Verificação de todos os compromissos reconhecidos

- Empréstimos e aplicações financeiras: Confirmação de saldos e apropriação de juros

- Estoques: Contagem física ou controle sistemático dos movimentos até a data de corte

Esta etapa garante que os saldos contábeis reflitam com precisão a realidade operacional e financeira da empresa.

3. Registro correto das transações do período

Assegure que todas as transações pertinentes ao período sejam devidamente contabilizadas:

- Vendas realizadas: Todas as vendas efetivadas e serviços prestados, independentemente do recebimento

- Compras e serviços recebidos: Materiais, insumos e serviços já entregues ou executados

- Despesas incorridas: Gastos já realizados, mesmo que ainda não faturados pelos fornecedores

Esta etapa aplica diretamente o princípio da competência, distinguindo o que pertence ao período atual do que deve ser reconhecido em períodos futuros.

4. Análise e lançamento de provisões e apropriações

Identifique e registre:

- Provisões: Para despesas já incorridas mas sem documentação formal (ex: provisão para férias, 13º salário, contingências jurídicas)

- Accruals: Despesas incorridas no período ainda sem fatura (ex: serviços de utilidades como água e energia consumidos mas ainda não faturados)

- Deferrals: Receitas ou despesas já pagas/recebidas que pertencem a períodos futuros (ex: seguros pagos antecipadamente, assinaturas recebidas)

Esta etapa garante a integridade do princípio da competência, capturando obrigações e direitos econômicos que transcendem a simples documentação fiscal.

5. Verificação de estoques e ativos físicos

Para indústrias e empresas comerciais, esta etapa é particularmente crítica:

- Realização de inventário físico ou validação dos controles de movimentação

- Confronto entre registros contábeis e a posição física real

- Análise de mercadorias em trânsito (tanto de fornecedores quanto para clientes)

- Avaliação de custos de produção e produtos em elaboração

Dessa forma, uma apuração precisa do estoque impactará diretamente o custo das mercadorias vendidas (CMV) e, consequentemente, o lucro bruto do período.

6. Revisão analítica e validação final

Por fim, antes do fechamento definitivo:

- Compare resultados com períodos anteriores e com o orçamento

- Verifique variações significativas que possam indicar erros ou omissões

- Realize testes específicos de cut off para transações relevantes próximas à data de corte

- Obtenha aprovação formal de gestores responsáveis

Esta etapa final proporciona uma verificação cruzada que pode identificar inconsistências não percebidas nas etapas anteriores.

A complexidade temporal: compreendendo o sistema bi-temporal

Um dos aspectos mais desafiadores do ponto de corte financeiro é lidar com a complexidade temporal das informações financeiras. Essa complexidade se manifesta especialmente quando informações são descobertas ou corrigidas após o período a que se referem.

Para entender melhor esse conceito, vamos explorar um exemplo prático:

Imagine que Ana trabalha no departamento financeiro de uma empresa e é responsável pelo controle de pagamentos para a Papelaria Central. Vamos acompanhar sua rotina:

O que aconteceu na realidade:

- Primeiro pagamento (NF 101)

- Ana recebeu uma nota de R$100 em 5 de novembro

- A nota vencia em 15 de novembro

- Ana pagou em 16 de novembro

- Segundo pagamento (NF 102)

- Ana recebeu uma nota de R$200 em 10 de novembro

- A nota vencia em 25 de novembro

- Ana pagou em 6 de dezembro

- Pagamento com problemas (NF 103)

- Ana encontrou uma nota esquecida em 20 de novembro (que já tinha vencido em 10/nov!)

- Depois descobriu que digitou o valor errado (era R$180, não R$150)

- Finalmente pagou em 5 de dezembro

O diferencial do sistema:

O sistema especial que Ana usa mantém dois tipos de datas:

- Datas do mundo real (Tempo de Validade): quando a nota venceu, quando foi paga

- Datas do sistema (Tempo de Transação): quando Ana registrou cada informação no computador

Por que isso é importante?

Imagine que o chefe de Ana pergunta: “Quanto devíamos em 15 de novembro?”

A resposta depende de QUANDO essa pergunta for feita:

- Se perguntado em 22 de novembro: O sistema diria R$150 (NF 103),porque Ana tinha acabado de encontrar a nota esquecida, mas ainda não tinha corrigido o valor.

- Se perguntado em 30 de novembro: O sistema diria R$180 (NF 103),porque Ana já havia corrigido o valor.

Sendo assim, é como uma “máquina do tempo” que mostra não só o que aconteceu, mas como era o nosso conhecimento em diferentes momentos.

Os dois tempos explicados:

- Tempo do Mundo Real (Tempo de Validade):

- “Quando a nota venceu”

- “Quando a nota foi paga”

- É o que realmente aconteceu, independente de quando registramos no sistema

- Tempo do Sistema (Tempo de Transação):

- “Quando descobrimos essa informação”

- “Quando registramos no sistema”

- Mostra a evolução do nosso conhecimento

Portanto, isso é chamado de sistema “bi-temporal” porque trabalha com dois tipos de tempo.

Exemplos práticos

Exemplo 1: O que sabíamos em 22 de novembro? Em 22/nov, o sistema mostrava:

- NF 102: R$200, ainda não vencida

- NF 103: R$150 (valor incorreto),já vencida

- NF 101: Já estava paga

Exemplo 2: Consulta em diferentes momentos. Se perguntarmos “o que estava vencido em 15/nov?” em diferentes datas:

- Em 22/nov: Sistema mostra R$150 (NF 103 com valor errado)

- Em 30/nov: Sistema mostra R$180 (NF 103 com valor corrigido)

O histórico completo da NF 103 O sistema guarda todas as versões:

- Versão inicial: R$150 (registrado em 20/nov)

- Valor corrigido: R$180 (corrigido em 28/nov)

- Status de pagamento: Pago (atualizado em 5/dez)

Em resumo, este exemplo ilustra perfeitamente por que um sistema robusto de gestão financeira deve ser capaz de lidar com a complexidade temporal, mantendo não apenas o registro das transações, mas também o histórico de quando cada informação foi inserida e alterada.

Sendo assim, é essencial para auditorias precisas e para compreender como o conhecimento financeiro da empresa evoluiu ao longo do tempo.

Áreas críticas onde o cut off financeiro merece atenção especial

O ponto de corte financeiro exige atenção especial em três áreas críticas que impactam diretamente os resultados da empresa:

1. Reconhecimento de receitas

O momento exato de registrar uma receita varia conforme o setor:

- Na indústria: Reconheça a receita quando o produto é efetivamente entregue ao cliente, não na data de faturamento. Uma venda faturada dia 30, mas entregue dia 2 do mês seguinte, pertence ao segundo mês.

- Em software: Licenças perpétuas são reconhecidas imediatamente, enquanto assinaturas devem ser diferidas pelo período de uso, independentemente da data de pagamento.

- Em serviços: Reconheça conforme a execução, distribuindo proporcionalmente os serviços contínuos mesmo que o faturamento seja único.

2. Registro de despesas

Aplique o princípio da competência para associar despesas às receitas correspondentes:

- Matérias-primas: Registre no período em que foram utilizadas na produção, não quando a fatura chegou.

- Comissões: Reconheça no mesmo período das vendas que as geraram, não na data de pagamento aos vendedores.

- Despesas de projetos: Associe ao período em que o projeto gerou receita, não quando foram reembolsadas.

3. Gestão de estoque

O controle preciso do estoque na data de corte é essencial:

- Na distribuição: Registre corretamente todas as entradas e saídas até a data de corte, incluindo provisões para recebimentos sem fatura.

- Na manufatura: Contabilize com precisão o CPV, incluindo matéria-prima consumida, mão de obra e custos indiretos do período.

- No varejo multi-lojas: Monitore transferências entre unidades para evitar duplicações ou omissões no balanço.

Lembre-se que erros nestas áreas distorcem significativamente os resultados financeiros, afetando decisões estratégicas e a confiabilidade dos relatórios.

A sinergia entre ponto de corte financeiro, fechamento contábil e auditoria

O ponto de corte financeiro não existe isoladamente, ele se integra a outros processos cruciais da gestão financeira, formando um ecossistema contábil-financeiro consistente.

Como o cut off impacta o fechamento contábil

O fechamento contábil é o processo de finalizar todos os registros contábeis de um período para gerar os relatórios financeiros oficiais. Sendo assim, um ponto de corte bem executado é um pré-requisito indispensável para um fechamento contábil eficiente:

- Redução de ajustes posteriores: Um cut off rigoroso minimiza a necessidade de lançamentos de ajuste durante o fechamento, acelerando todo o processo.

- Detecção precoce de inconsistências: Problemas de conciliação são identificados durante o próprio processo de cut off, não apenas na etapa final de fechamento.

- Produção de relatórios intermediários mais confiáveis: Mesmo relatórios preliminares, antes do fechamento definitivo, já refletem com maior precisão a realidade financeira.

- Melhor distribuição da carga de trabalho: As tarefas de verificação e análise são distribuídas ao longo do processo, não concentradas apenas no momento do fechamento.

Quando você negligencia ou executa superficialmente o ponto de corte financeiro, transforma o fechamento contábil em um processo desgastante, cheio de surpresas desagradáveis e ajustes de última hora, comprometendo prazos e a qualidade dos relatórios que sua equipe produz.

O papel fundamental na auditoria financeira

Para auditores internos e externos, o processo de cut off é uma área de análise crítica:

- Procedimentos específicos de auditoria: Os auditores realizam testes dedicados para verificar a adequação do cut off, examinando transações próximas à data de encerramento do período.

- Redução de ressalvas e questionamentos: Um cut off bem documentado e consistente reduz significativamente o risco de ressalvas nos relatórios de auditoria.

- Transparência e rastreabilidade: Sistemas que mantêm registros bi-temporais, como no exemplo da Ana, permitem aos auditores reconstruir o conhecimento da empresa em diferentes momentos, facilitando a análise retrospectiva.

- Minimização de ajustes de auditoria: Grande parte dos ajustes propostos por auditores estão relacionados a falhas no cut off. Um processo robusto reduz esses ajustes, agilizando o encerramento da auditoria.

Em resumo, a capacidade de demonstrar um controle efetivo sobre o cut off financeiro, especialmente com o auxílio de sistemas que fornecem trilhas de auditoria claras, aumenta a transparência e a credibilidade da empresa perante auditores, investidores e outras partes interessadas.

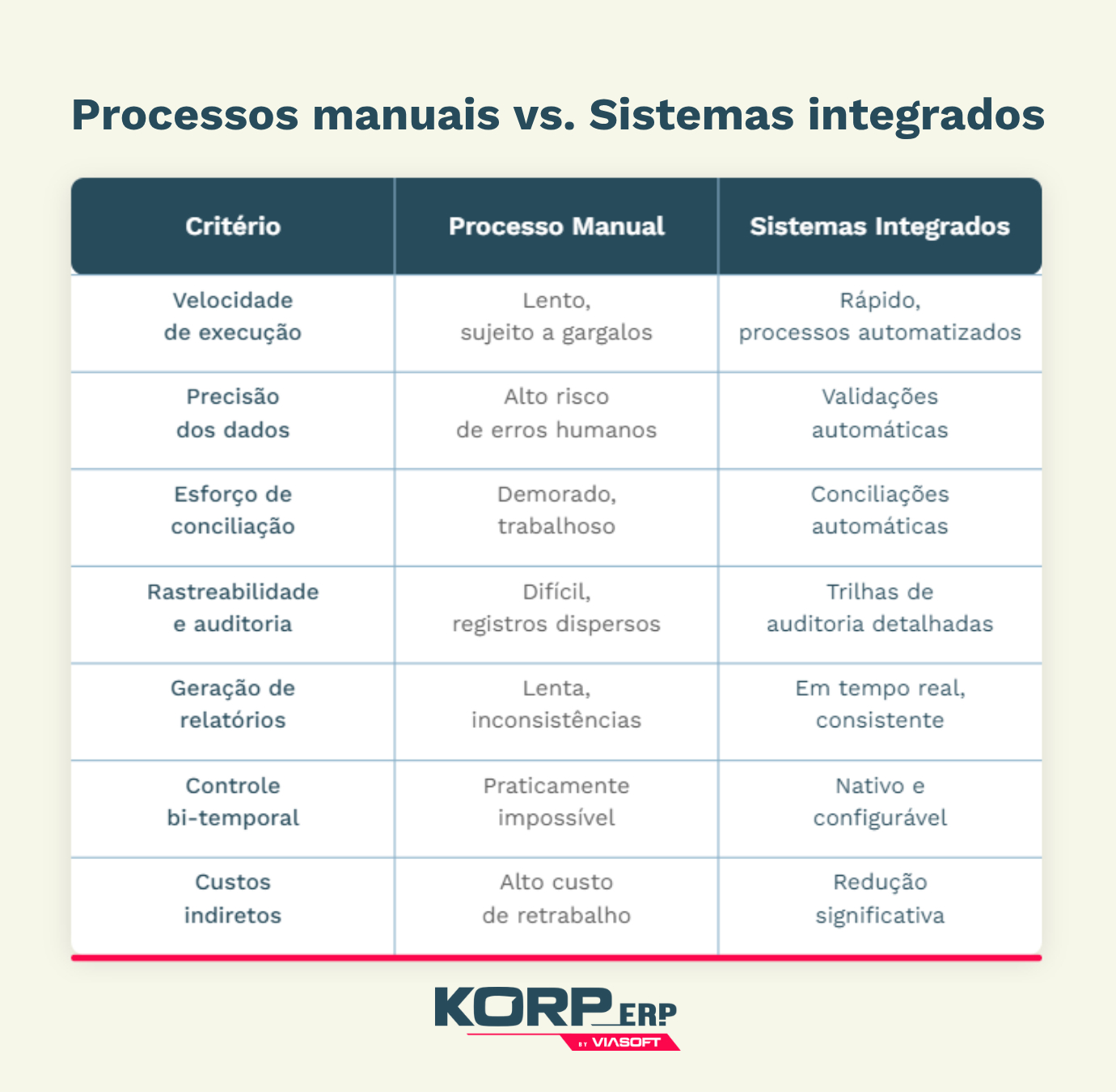

Tecnologia como aliada: do manual ao automatizado

A complexidade do ponto de corte financeiro pode ser significativamente reduzida com o suporte tecnológico adequado. Vejamos como a evolução dos processos impacta a qualidade do cut off:

Comparação: Processos manuais vs. Sistemas integrados

Veja a tabela abaixo para entender as diferenças entre uma empresa com processos manuais e empresas com processos de ponto de corte financeiro em sistemas integrados:

Como um sistema integrado otimiza o cut off financeiro

Um sistema de gestão integrado (ERP) oferece diversas funcionalidades que aprimoram significativamente o processo de cut off:

- Registro em tempo real: Transações são registradas no momento em que ocorrem, reduzindo o risco de omissões.

- Integração entre módulos: Informações de vendas, compras, estoque e financeiro são automaticamente sincronizadas, eliminando retrabalho e inconsistências.

- Controles de acesso e aprovação: Fluxos de aprovação garantem que transações significativas sejam validadas antes do registro definitivo.

- Funcionalidades bi-temporais: Capacidade de rastrear não apenas quando um evento ocorreu, mas também quando foi registrado ou modificado no sistema.

- Relatórios automatizados de exceção: Identificação proativa de transações que podem representar problemas de cut off, como notas fiscais não lançadas ou mercadorias não faturadas.

- Trilhas de auditoria detalhadas: Registro completo de quem fez o quê, quando e por quê, facilitando revisões e auditorias.

Portanto, para empresas com operações complexas, como indústrias e distribuidoras com múltiplos locais, o investimento em um sistema integrado não é apenas uma questão de eficiência, mas uma necessidade competitiva para garantir a precisão das informações financeiras.

Os benefícios estratégicos de um cut off financeiro bem executado

Além dos aspectos técnicos e operacionais, um processo de ponto de corte financeiro eficiente traz vantagens estratégicas significativas:

Prós e contras do cut off financeiro

Prós de uma implementação eficaz:

- Relatórios financeiros precisos e confiáveis

- Melhoria na tomada de decisões estratégicas

- Facilidade no fechamento contábil

- Auditorias financeiras mais tranquilas e eficientes

- Maior controle sobre as operações financeiras

- Identificação tempestiva de erros e fraudes

- Melhoria na gestão de fluxo de caixa

- Visão clara e individualizada da performance financeira em cada período

- Melhor comunicação entre diferentes departamentos

Contras da negligência:

- Demonstrações financeiras distorcidas

- Decisões baseadas em informações incorretas

- Dificuldades e atrasos no fechamento contábil

- Problemas e ressalvas em auditorias

- Risco de perdas financeiras, multas e sanções

- Dificuldade em detectar irregularidades

- Imprevisibilidade no fluxo de caixa

- Falhas na alocação de recursos

Impacto nas decisões gerenciais e na competitividade

Um cut off preciso proporciona aos gestores informações confiáveis para tomadas de decisão críticas:

- Precificação estratégica: Conhecimento preciso de margens e custos permite ajustes de preço mais assertivos.

- Gestão de capital de giro: Visão clara das obrigações e direitos financeiros permite otimizar o uso dos recursos disponíveis.

- Investimentos e expansão: Avaliação precisa da performance passada fundamenta projeções mais confiáveis para o futuro.

- Redução de custos: Identificação dos verdadeiros geradores de custo permite ações focadas na economia.

- Melhorias de processo: Análise detalhada da eficiência operacional em cada período revela oportunidades de aprimoramento.

Perguntas frequentes sobre cut off financeiro

O que acontece se o cut off financeiro não for feito corretamente?

A falta de um cut off financeiro adequado pode levar à mistura de receitas e despesas de diferentes períodos, resultando em demonstrações financeiras imprecisas. Dessa forma, isso compromete a análise da performance da empresa, dificulta a tomada de decisões estratégicas e pode gerar problemas em auditorias e com órgãos reguladores. Além disso, em casos mais graves, pode configurar falhas de governança corporativa ou até mesmo manipulação de resultados.

Qual a diferença entre ponto de corte financeiro e fechamento contábil?

O ponto de corte financeiro é uma das etapas fundamentais dentro do processo de fechamento contábil. Enquanto o cut off foca especificamente em garantir que as transações estão alocadas ao período contábil correto (respeitando o princípio da competência),o fechamento contábil é um processo mais amplo que engloba todas as atividades necessárias para finalizar os registros contábeis do período, realizar conciliações, apurar resultados e gerar os relatórios financeiros finais.

Com que frequência o cut off financeiro deve ser realizado?

Idealmente, o ponto de corte financeiro deve ser realizado ao final de cada período contábil que a empresa utiliza para seus relatórios gerenciais e fiscais – geralmente mensalmente. No entanto, empresas com operações complexas ou alto volume de transações podem implementar procedimentos de pré-cut off ao longo do mês (semanais ou até diários) para distribuir a carga de trabalho. Para fins de auditoria financeira anual, um ponto de corte particularmente rigoroso no final do exercício fiscal é indispensável para validar as demonstrações financeiras anuais.

Quais são os procedimentos específicos de cut off para operações internacionais?

Empresas com operações internacionais enfrentam desafios adicionais no processo de cut off:

- Harmonização de diferentes princípios contábeis locais com as normas da matriz

- Gestão de diferentes datas fiscais e calendários contábeis por país

- Tratamento de transações intercompany, incluindo ajustes de preços de transferência

- Conversão de moedas e tratamento de variações cambiais

- Acomodação de diferentes fusos horários no processo de fechamento global

Estas empresas geralmente implementam um processo escalonado, com cut offs locais alimentando um consolidado global, apoiado por sistemas integrados com capacidade multi-moeda e multi-legislação.

Quem são os responsáveis pelo cut off financeiro em uma empresa?

O processo de cut off financeiro geralmente envolve a colaboração de diversos departamentos, mas a responsabilidade primária recai sobre a área de contabilidade e finanças. Sendo assim, é fundamental que haja uma comunicação clara e processos bem definidos para garantir que todas as áreas compreendam a importância do cut off e cumpram os prazos estabelecidos para o registro das transações.

Tipicamente, a estrutura de responsabilidades inclui:

- Controladoria/Contabilidade: Coordenação geral do processo e definição de políticas

- Contas a Receber/Faturamento: Cut off de receitas e recebimentos

- Contas a Pagar: Cut off de compras e pagamentos

- Tesouraria: Cut off bancário e operações financeiras

- Estoque/Logística: Cut off de movimentações físicas

- Departamentos operacionais: Fornecimento tempestivo de informações sobre transações

Conclusão: transformando o cut off em vantagem competitiva

Dominar o ponto de corte financeiro vai além da conformidade contábil, é essencial para a saúde financeira e competitividade da sua empresa. Para indústrias e distribuidoras com operações complexas, por exemplo, processos manuais frequentemente resultam em erros e atrasos que comprometem decisões estratégicas.

Neste contexto, se você busca por um parceiro estratégico para elevar o controle financeiro da sua empresa, o KORP ERP é uma referência no mercado, especialmente para segmentos industriais e de distribuição.

Ao automatizar processos, centralizar informações e fornecer dados confiáveis em tempo real, o sistema estabelece a base para um cut off financeiro eficiente e preciso. Sempre atualizado com as mais avançadas tecnologias do mercado, o Korp ERP evolui continuamente para garantir a confiabilidade do seu processo contábil.

Em um mercado cada vez mais competitivo, a precisão das informações financeiras é um diferencial crítico. Entretanto, com este apoio estratégico, o ponto de corte financeiro transforma-se de procedimento contábil em vantagem competitiva real para sua empresa.